发布日期:2024-09-16 18:34 点击次数:69

配资官网

配资官网

1994年,五粮液的销售总额、利税总额超越“汾老大”,成为了新晋“白酒一哥”。次年,在第50届国际统计大会上,五粮液被授予“中国酒业大王”的称号。同年,四川长虹与一汽分别获得了“中国彩电大王”“中国汽车大王”的称号。

“酒王”的位子,五粮液并没有坐稳。

随着廉价子孙产品开枝散叶,五粮液的品牌受到影响。而上市后的贵州茅台,主动拓展市场,故事也越讲越动听。2013年,贵州茅台的营收与净利润实现了对五粮液的全面超越。从此,五粮液将“酒王”的宝座拱手让给了贵州茅台。

近些年,五粮液追赶贵州茅台,虽然追得艰难,甚至越追越远,但是,行业老二的位置,五粮液坐得还算稳当。

贵州茅台与五粮液这两代“酒王”,稳坐行业第一与第二的宝座,不给小弟们任何反超的机会。不过,两代“酒王”身后老三的位子,争夺却越来越激烈了。

洋河保卫老三

白酒行业对“老三”这个位子的争夺,由来已久。从上市公司来看,这一场“争夺战”的主角主要有三个,分别为洋河股份、泸州老窖、山西汾酒。

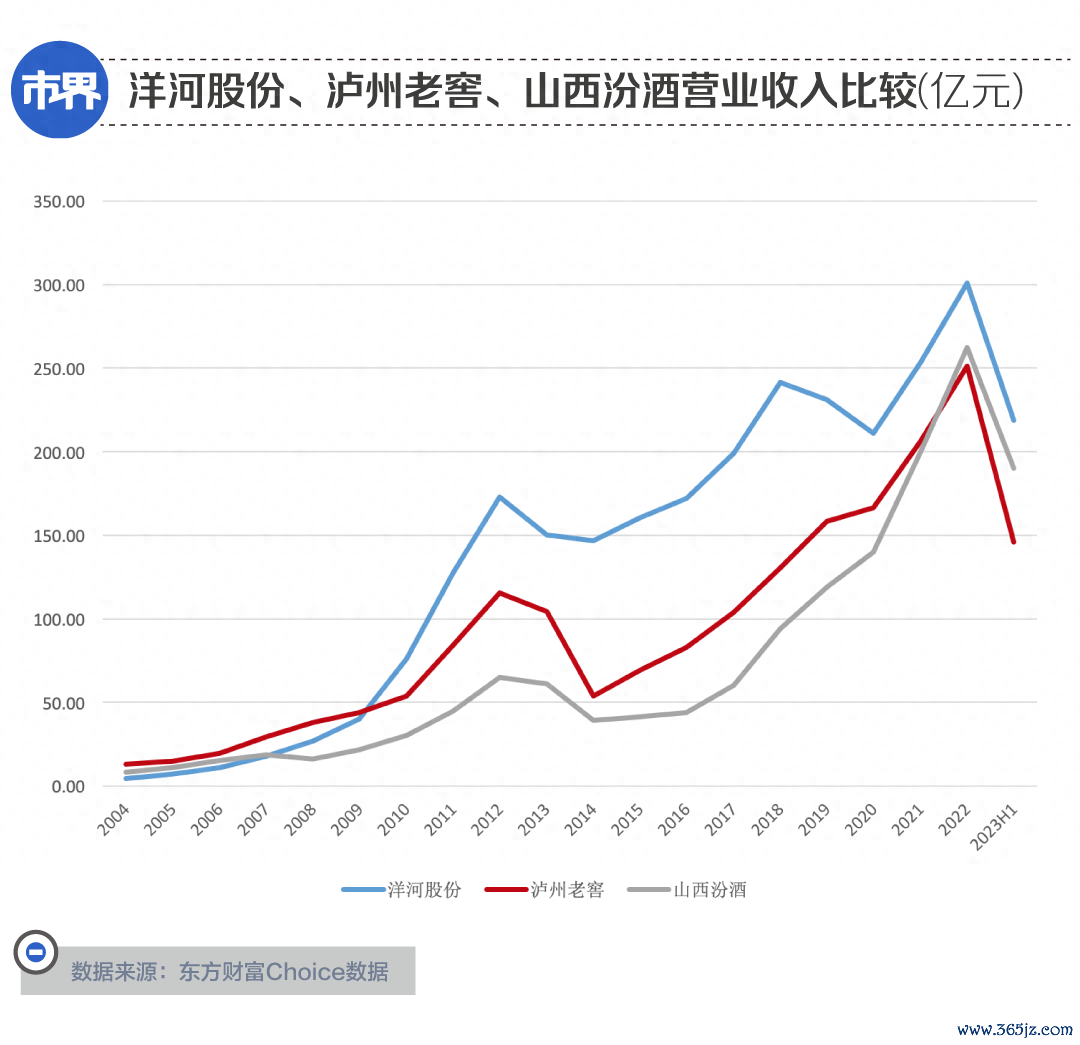

2023年上半年,A股白酒五巨头——贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖的营收依次为695.76亿元、455.06亿元、218.73亿元、190.11亿元、145.93亿元。

从营收规模来看,洋河股份已经当了多年的老三。

2003年,洋河开创了绵柔型白酒,“蓝色经典”系列问世。那时候,洋河的营收规模尚小,还不足以与五粮液、茅台、泸州老窖等相提并论。

自推出“蓝色经典”以来,洋河股份以海之蓝、天之蓝、梦之蓝三个系列,从中端到高端完成多个价格带的卡位,适逢白酒行业“黄金十年”的起点,凭借次高端市场的先发优势,配合深度分销及大力度营销,创出了“洋河速度”。

2008年,洋河股份的营收超过了山西汾酒,变成了行业老四。而行业老三依然是在高端市场拥有话语权的泸州老窖。

变局发生在2010年。

2010年,洋河股份收购了双沟酒业,使得本就飞速增长的洋河完成关键一跃,“茅五洋”的三甲格局自此形成,身后依次是泸州老窖与山西汾酒。

从那年起,“茅五洋”的前三格局一直持续至今。但是,洋河这些年的发展也是起起伏伏。

从2019年开始,面对复杂多变的宏观环境和愈加激烈的竞争形势,为追求健康可持续的发展,洋河进行战略性调整,导致营收连续两年出现下滑。

作为老三的洋河,自然少不了被拿来与“茅五”两大巨头做比较。彼时,贵州茅台与五粮液仍然保持着以往的增长,相比之下,洋河股份确实落后于两位大哥。自此,“掉队”“失速”等词语常与洋河相伴。

这给了泸州老窖与山西汾酒靠近的机会。泸州老窖天天喊着“重回前三”,山西汾酒的势头也很猛。不过,洋河股份还是守住了老三的位置。

经过三年的休整后,“二次创业”的洋河终于在2022年“归队”。不过,从业绩增速来看,洋河股份近几年一直不如泸州老窖与山西汾酒。

在2022年上半年,山西汾酒营收反超泸州老窖。白酒行业上市公司前五的座次排名变成了贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖。此格局一直延续到2023年上半年。

2023年上半年,洋河股份、山西汾酒、泸州老窖的营收增速分别为15.68%、23.98%、25.11%。可以看出,洋河股份虽然是“老三”,但是,山西汾酒与泸州老窖一直穷追不舍。

而且,从营收规模来看,山西汾酒离洋河股份也越来越近了。2023年上半年,二者只相差28.62亿元。

在净利润上,洋河的“老三保卫战”,打得更艰难。

泸州老窖不服

在营收规模方面,洋河股份守住了老三的位置。但在盈利能力方面,泸州老窖有话要说。

2001年,泸州老窖在人民大会堂召开发布会,正式推出了塔尖产品“国窖1573”。名称中的1573,指的是泸州老窖坐拥的国宝窖池群的始建年份。

国窖1573的面世正好赶上了白酒行业的“黄金十年”,使泸州老窖拿到了高端市场的入场券,也使其坐上了行业第三的位子。

“茅五泸”的高端白酒三剑客组合也正式出道。

彼时,白酒行业一片繁荣,“黄金十年”即将冲向顶点,贵州茅台的营收首次超过了五粮液。即使如此,飞天茅台的出厂价也在500元上下,零售价尚不到700元。但是,泸州老窖放话,要将国窖1573“平均价格调到5000元一瓶”。

价格还没涨到5000元,行业地位却很快就丢了。2010年,洋河股份营收反超泸州老窖,次年,净利润也实现了反超。

2012年,限制“三公消费”的政令出台,年底的时候酒鬼酒被曝出“塑化剂事件”,一系列因素的叠加致使白酒行业从“黄金十年”的顶峰急转直下进入了深度调整期。

泸州老窖一心要造奢侈品,还在逆市涨价。

2011年底2012年初,泸州老窖一口气将国窖1573的出厂价由635元提至889元,建议零售价由959元涨至1389元;2013年7月,又将国窖1573的出厂价提至999元,建议零售价涨至1589元,凌驾于两位大哥“茅五”之上。

在行业的寒冬里,泸州老窖是唯一一家大幅提价的企业。当然,摔得也很惨。

国窖1573的销量在2012年到2014年直线下滑,市场份额急剧缩减。2014年,泸州老窖营收遭腰斩,净利润下滑超70%。当时,有观点认为,这种没有销量的涨价毫无意义,是一种“精神胜利”。

于是,洋河股份与泸州老窖之间的差距,逐步拉大。

当时,渠道价格出现了严重倒挂,国窖1573只好选择降价,从1589元/瓶骤降至779元/瓶,降幅超50%。在这前后,积弊释放,泸州老窖的品牌严重受损。

2015年6月,泸州老窖迎来了“淼峰”组合——董事长刘淼、总经理林峰。

“淼峰”组合重新梳理了泸州老窖的产品线,形成了“双品牌、三品系、五大单品”的产品战略,即国窖1573和泸州老窖两个品牌,国窖1573、窖龄酒和泸州老窖三品系,以及国窖1573、窖龄酒、特曲、头曲、二曲五大单品。

通过调整,泸州老窖逐渐恢复了过来,并提出要“重回行业前三”。

国窖1573采取跟随策略,紧跟五粮液的提价步伐。虽然洋河股份的业绩与泸州老窖拉开了差距,但是,在高端市场,国窖1573是泸州老窖的王牌,市场份额仅次于贵州茅台与五粮液。

在白酒行业的高端化进程中,高端产品对企业发展的驱动十分重要。

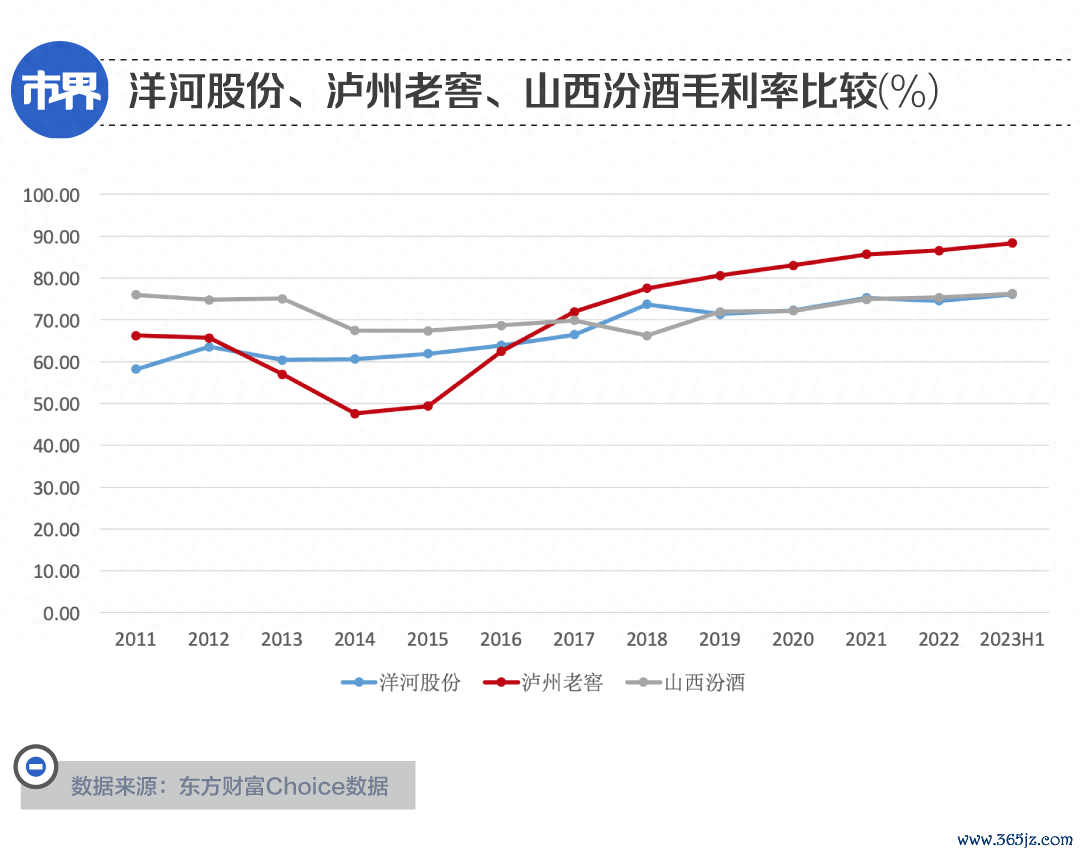

从盈利能力来看,近几年,泸州老窖的毛利率一直领先于洋河股份与山西汾酒。从2020年开始,净利率也实现了领先。

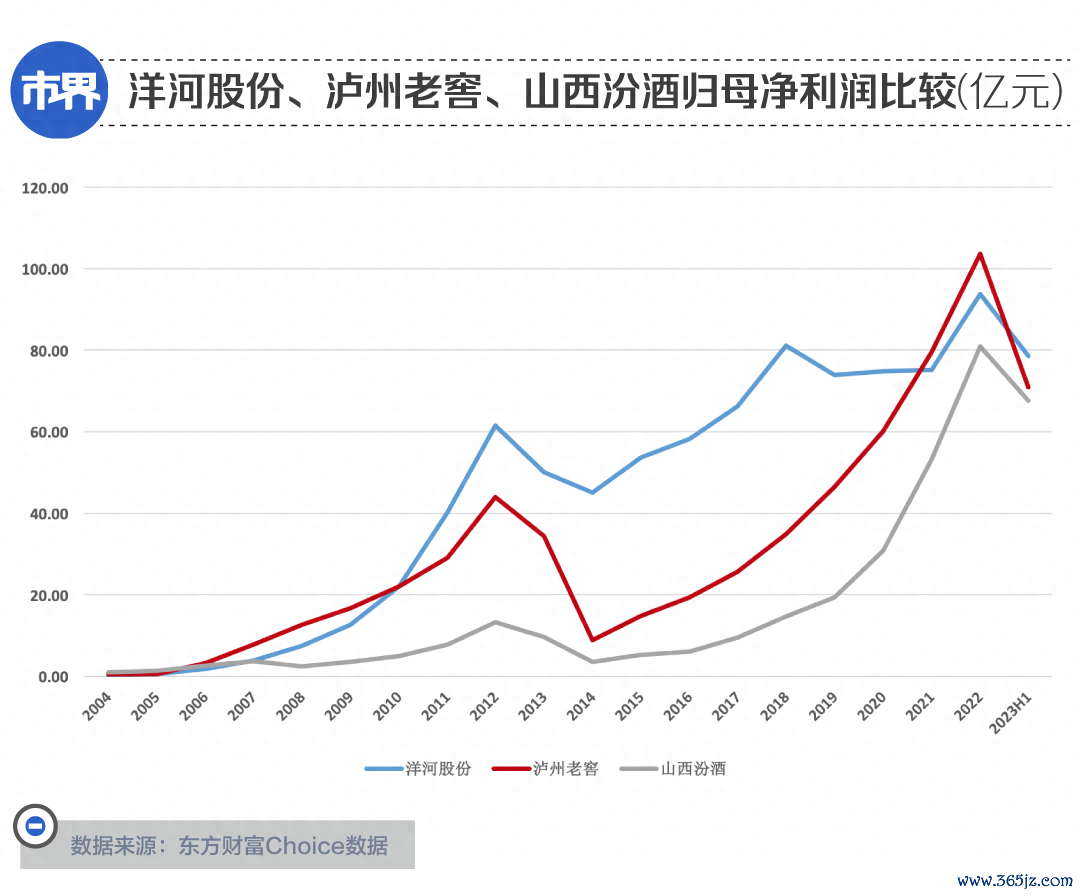

2021年,泸州老窖归母净利润还反超了洋河股份,成了行业老三,2022年同样是老三。2023年上半年,洋河股份的归母净利润再次实现反超,成为老三,但是,与泸州老窖、山西汾酒的差距很小。

2023年上半年,洋河股份、泸州老窖、山西汾酒的归母净利润分别为78.62亿元、70.90亿元、67.67亿元。可以说,在利润规模上,争夺很激烈,老三的位置几番易主。

不过,在资本市场上,从总市值来看,泸州老窖是真正的老三,山西汾酒为老四,而洋河股份只能排在第五。

截至9月8日收盘,泸州老窖、山西汾酒、洋河股份的总市值分别为3434亿元、3117亿元、2060亿元。

洋河股份虽然营收规模领先,但是,作为高端三巨头之一,泸州老窖在高端市场的地位及盈利能力,是洋河股份与山西汾酒难以匹敌的,而且其净利润也有反超的迹象。而山西汾酒近几年的增长势头,又让洋河股份难以望其项背。

山西汾酒猛追

从2022年山西汾酒营收反超泸州老窖就可以看出,山西汾酒的发展势头很猛,至少在财报中是这样表现的。

在白酒三大主流香型——浓香型、清香型、酱香型中,浓香型的老大是五粮液,清香型的老大是山西汾酒,酱香型的老大是贵州茅台。这三个品牌,也都当过白酒行业的老大。在贵州茅台与五粮液之前,那是“汾老大”的天下。

在1988年放开名烟名酒价格后,五粮液通过多次提价,把握住了抢占行业制高点的时机。“汾老大”也涨价了,不过,又主动给降了下来。汾酒当时的决策是,要做“老百姓喝得起的名酒”。

到1993年,汾酒已经连续坐了六年行业老大的位子。1994年1月,山西汾酒在上海证券交易所上市,填补了山西省在资本市场的空白,也成为国内第一家上市的白酒企业。

但是,因为战略定位等原因,汾酒失去了抢占高端白酒市场的先机。往后的热闹,大多属于茅台与五粮液。

1998年,受山西朔州假酒案的冲击,叠加亚洲金融危机对白酒行业的影响,汾酒丢掉了70%的省外市场,行业地位严重下滑。

复兴路上的山西汾酒,终于在近些年开始奋勇直追。

2017年,时任汾酒集团董事长、山西汾酒董事长李秋喜签下考核“军令状”:一方面,三年内,要实现业绩的增长指标;另一方面,三年内完成汾酒集团的整体上市,实现集团公司层面的混合所有制改革。

2018年,还引入了战略投资者华润。2018年2月,华润集团通过旗下公司华创鑫睿,以近52亿元受让山西汾酒11.45%的股权,成为其第二大股东,参与了汾酒的混改。

彼时,山西汾酒表示,华润作为战略投资者,山西汾酒将借鉴其在消费品领域的运营经验,加强在产品推广、渠道和品牌运作等方面的合作。截至2023年二季度末,华创鑫睿仍是山西汾酒第二大股东,持股11.38%。

总之,通过产业整合、收购控股股东汾酒集团相关资产等一系列举措,2022年,快速增长的山西汾酒迈进了“200亿俱乐部”。

从2017年到2022年,山西汾酒的营业收入从60.37亿元一路暴增至262.14亿元,归母净利润也一路暴增,从9.44亿元至80.96亿元。

近几年,山西汾酒的营收与归母净利润增速,在整个白酒行业都是“相当炸裂”的存在。

2021年12月20日,山西汾酒发布公告称,公司董事会收到李秋喜的书面辞职报告,因到龄退休,李秋喜申请辞去公司董事长、董事、董事会战略委员会主任委员、提名委员会委员职务。辞去上述职务后,他不再担任公司任何职务。

之后,1969年11月出生的山西应县人袁清茂接棒,成为汾酒的新任掌舵者。

对于老三的位置,曾经的“汾老大”也是垂涎已久。袁清茂在多个场合提到,汾酒要做到“三分天下有其一”。

要三分天下,自然是紧盯洋河股份现在的位子。

2023年上半年,山西汾酒实现营业收入190.11亿元,同比增长23.98%;实现归母净利润67.67亿元,同比增长35%,继续着高增长。

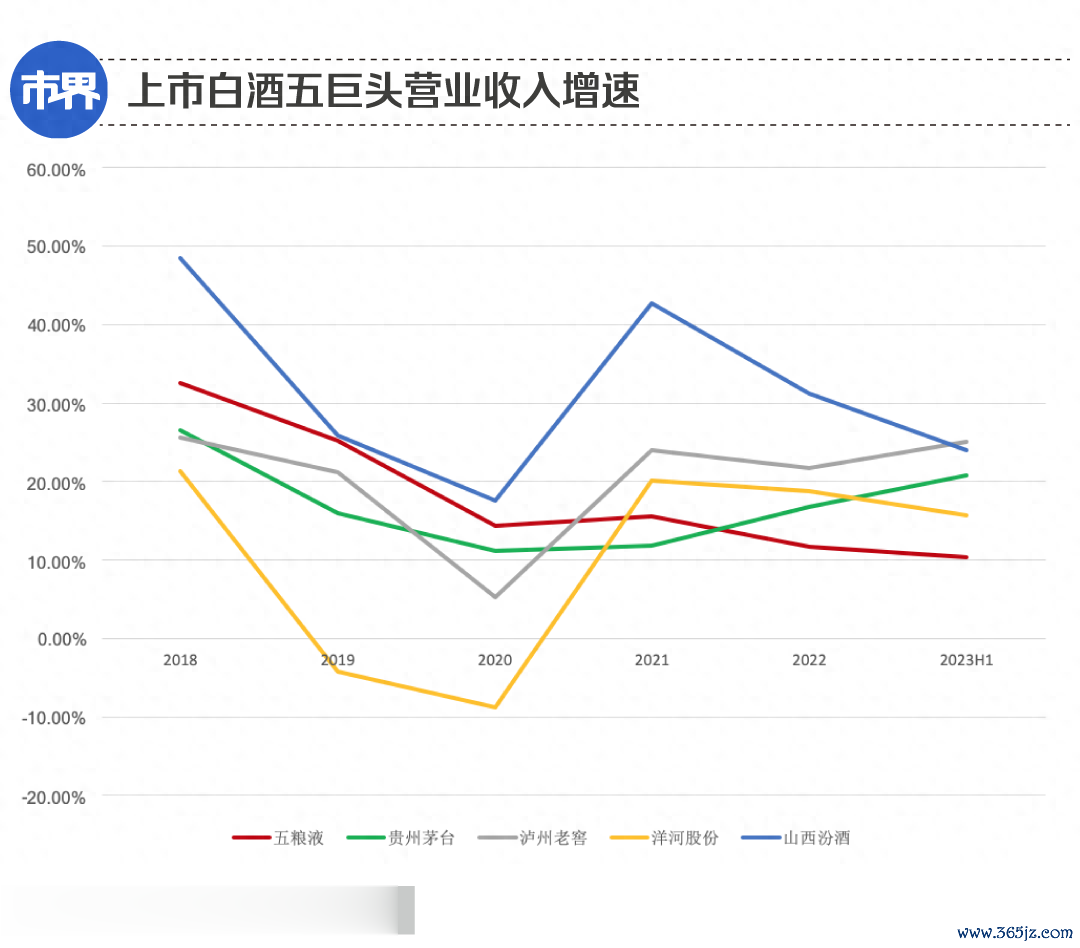

从2023年上半年的业绩来看,白酒行业仍在加速分化,头部酒企的营收与利润在行业内的占比,越来越大。同时,头部酒企之间也越来越内卷。

老三这个位子,泸州老窖和山西汾酒盯得很紧,洋河坐得并不稳。

作者|雷彦鹏配资官网

Powered by 香港财盛证券_配资平台官网_专业的股票配资_炒股杠杆10倍 @2013-2022 RSS地图 HTML地图